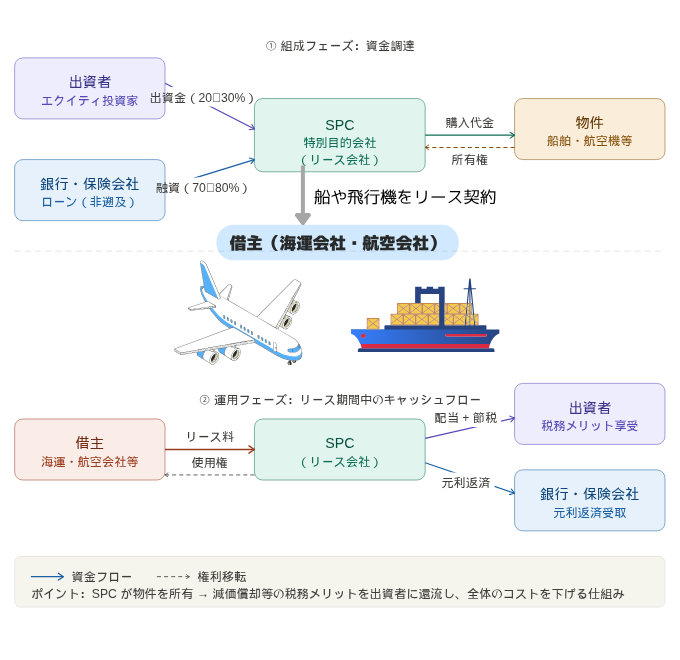

レバレッジドリースとは

海運会社というと、例えば商船三井や日本郵船はその船を保有して様々な海上輸送を行っていると考えていましたが、実際には船のオーナーになっている事は少なく、オーナーから借りて運用している事が多いそうです。航空機も同じで日本航空や全日空が保有者(オーナー)から借りて運用している形態が多いそうです。

海運船も航空機も一基あたりの費用がかなりの高額になる事から、レバレッジドリースという金融商品の仕組みを使って運用しているそうです。

図(レバレッジドリース)

レバレッジドリースの仕組み

① 保有者(オーナー)・出資者・・・SPC(特別目的会社)を器として設立し、2種類の資金を集めます。

- 出資者(エクイティ):船や飛行機の購入金額の20〜30%を出資。節税メリットを狙う機関投資家が担う。ここ最近は利益の出た日本企業が節税目的で船や航空機のオーナーになる事が流行っています。

- 銀行:残り70〜80%をノンリコース(非遡及)ローンで銀行が融資。物件自体が担保で、出資者への遡及はない。→この銀行融資の70〜80%の部分が出資者にとってのレバレッジとなっています。

→SPCはこの資金で船舶・航空機などを購入・保有する。

②借主

保有者(オーナー)はSPC(特別目的会社)を通じて、借主(商船三井・日本郵船・日本航空・全日空)とリース契約を行う。

③リース期間中のキャッシュフロー

| 流れ | 内容 |

| 借主 → SPC | リース料を毎期支払う |

| SPC → 銀行 | 受け取ったリース料から元利返済 |

| SPC → 出資者 | 残余分を配当として分配 |

出資者(投資家)のメリット

- SPCへの出資者は、物件(海運船・航空機)を保有しているので、減価償却費を計上でき、かなりの額を節税出来る。

- 出資者は少ない出資金(20〜30%)で、物件全額分の減価償却を享受できる。→節税にもレバレッジ効果あり。

- 損益はSPCの出資者(投資家)に帰属する。

- これにより実効的な投資利回りが大幅に向上する。

- ノンリコース型なので出資金以上の遡及はない。→担保権のある銀行がリスクを負っている。

各主体のメリット

🟦出資者・・・かなりの額の節税効果+インカムゲイン(安定した賃料)+キャピタルゲイン(リース期間終了後の物件売却益)

🟦銀行・・・物件(船・航空機)を担保した安定した元利回収

🟦借主(海運会社・航空会社)・・・設備を所有せずに使用出来る、バランスシートが軽くなる。

🟦SPC・・・各社の利害を切り離す「器」として機能する。主にリース会社等が担い各社からの手数料収入を得る。

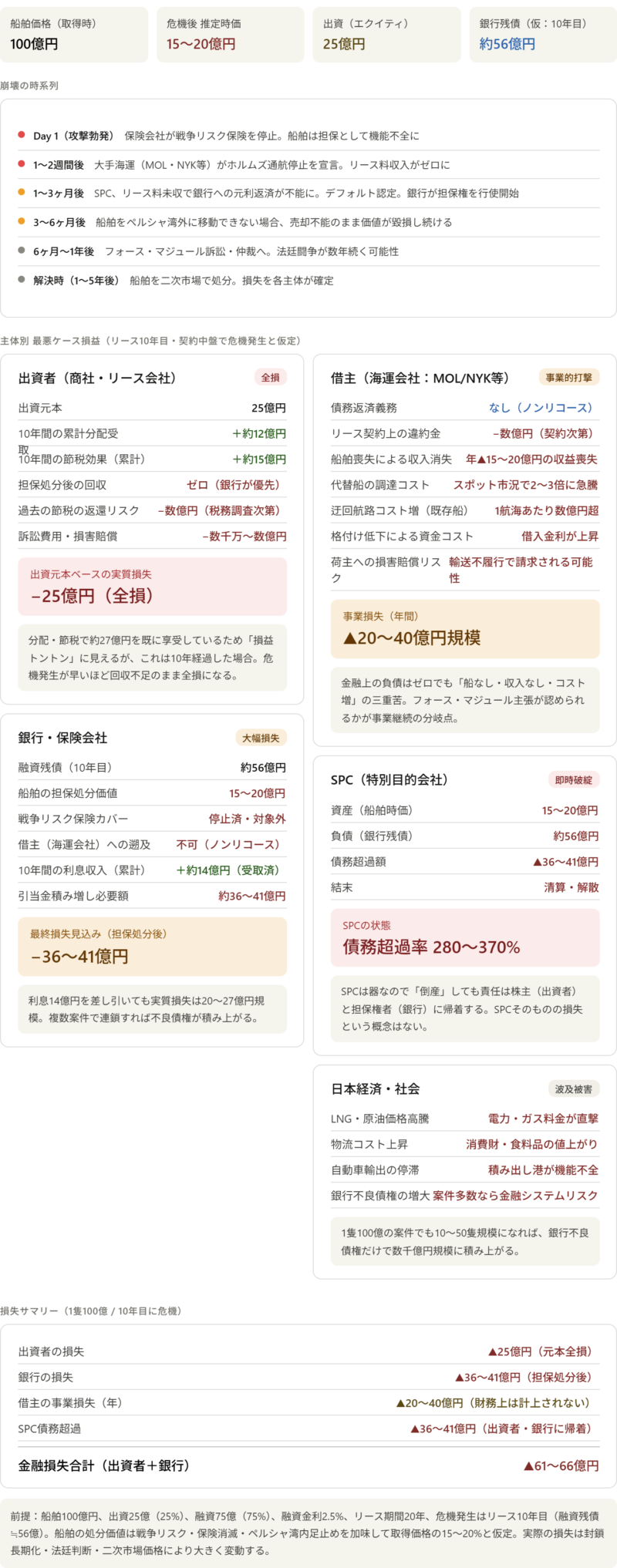

➤1隻100億のタンカーをレバレッジドリースの仕組みで運用した場合、「①海運業が堅調な時」「②ホルムズ海峡危機での状況」で各主体の損益図を示してください。

①海運業が堅調な場合

②ホルムズ海峡危機

➤①100億円タンカーで海運業が堅調な時のレバレッジドリースの流れを教えてください。

➤Claudeシンキング

具体的な数字で「平時の利益の流れ」と「なぜ誰がそれをするのか」を補足します。

各主体がこの取引に参加する理由

出資者(オーナー)が「一番稼げる」理由

- 表面上の分配は年1.17億円で、出資25億に対して約4.7%の利回りに見えます。しかし本当の旨味は減価償却による節税です。SPC(=出資者)は100億円の船を20年で償却するため、毎年5億円の損失が帳簿に立ちます。これを出資者の他の事業利益と損益通算すると、法人税30%として年1.5億円の節税になります。キャッシュ分配1.17億+節税1.5億で年2.67億円、25億の出資に対して約10.7%のリターンです。20年でみると累計63億前後になり、出資25億に対して2.5倍以上になる計算です。

銀行がこれをやる理由

- 利回りは低い(年2.5%)ですが、ほぼ元本保全で確実に回収できる仕組みです。ノンリコースとはいえ100億円の船が担保なので、通常時は過担保の状態です。リスクを取らずに20年間確実に利息収入が得られる、銀行にとっては理想的な案件です。

借主(海運会社)がリースを選ぶ理由

- 100億円の現金を用意せずに船を使える点が最大のメリットです。バランスシートに船舶という重い固定資産が載らず、財務指標が改善します。リース料7億円を払っても、船で15〜20億円の運賃収入が得られれば十分ペイします。好況期には粗利が10億円を超えることもあります。

平時の構造の有益性と非常時の脆弱性

- 平時はこの3者が互いにメリットを享受するウィン・ウィンの構造です。しかし、ホルムズ危機のような「船が動けない」事態が起きると、借主の運賃収入がゼロになり、リース料支払いが止まり、SPCのキャッシュフローが枯渇し、銀行と出資者に一気に損失が波及します。レバレッジ(75%借入)が効いている分、逆回転の破壊力も倍増するわけです。

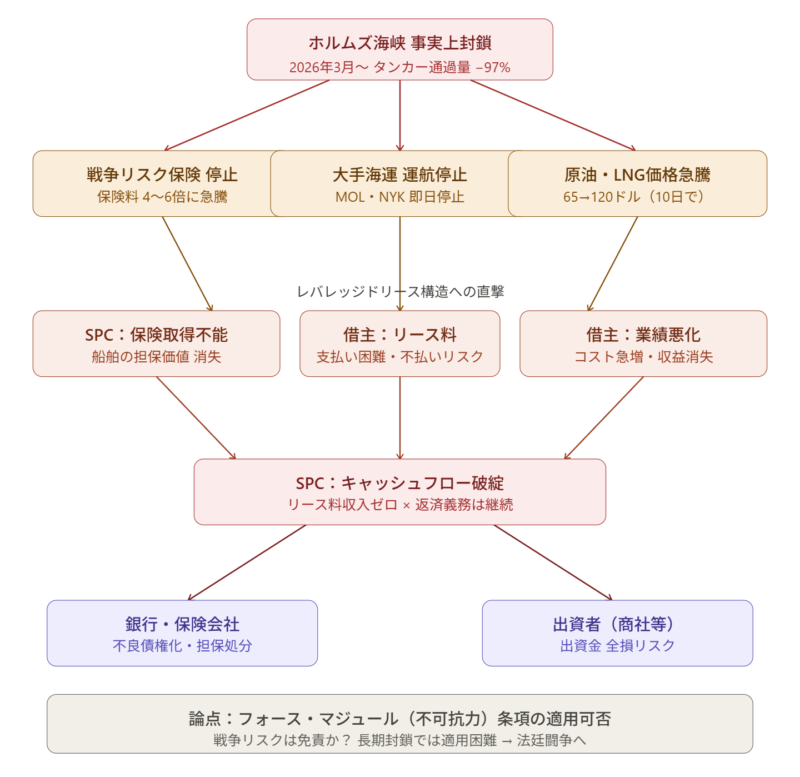

➤100億円タンカーでホルムズ海峡危機の場合のレバレッジドリースの流れを教えてください。

➤Claudeシンキング

取得価格100億の船がなぜ1/5〜1/6になるか。

- 第一に保険の消滅。戦争リスク保険がなければ銀行融資がつかず、実質的に「現金決済できる買い手」しか相手にならない。

- 第二に移動不能。ペルシャ湾に閉じ込められた船は売りたくても売れない。

- 第三に特殊性。LNG船やタンカーは汎用性が低く、中古市場がもともと薄い。

- 第四に需給の崩壊。同じ状況に陥った船が多数市場に出れば買い叩かれる。

👇危機発生時期で損失が大きく変わる。→危機が「船を保有して何年目に起きるか」で各主体の損益は変わります。

| 発生時期 | 出資者の状態 | 銀行の残債 | 出資者の既受取(分配+節税) |

| 1年目 | 壊滅的(回収ほぼゼロ) | 約72億円 | 約3億円のみ |

| 10年目 | 全損だが分配 | 節税出来る27億円回収済 約56億円 | 約27億円 |

| 18年目 | ほぼ回収済 | 残債小 約14億円 | 約47億円 |

出資者は「早く起きるほど地獄」、銀行は「早く起きるほど残債が多い分、損失が大きい」という構造です。

「ノンリコース」が借主を守る、しかし守り切れない部分

- 海運会社は融資の返済義務がないので金融損失はゼロです。ただし現実には、リース料を払わなければ「デフォルト」と認定され、船の使用権を失います。代替船をスポット市況で手配しようとすると、まさに危機で運賃が高騰しているタイミングなので2〜3倍のコストがかかります。さらに荷主との輸送契約を履行できなければ損害賠償請求を受ける可能性もあります。「財務上は安全」でも、事業としては年20〜40億円規模のダメージを受けます。

- 1隻が積み重なると100億の船1隻で金融損失が61〜66億円です。大手海運3社が中東向けに保有・関与するタンカー・LNG船は数十隻規模とされます。仮に30隻が同じ状況になれば、不良債権だけで1,800〜2,000億円規模になります。これは中堅地方銀行の自己資本を吹き飛ばすレベルです。今回の危機が長期化した場合、「海運会社の問題」から「金融システムの問題」に転化するリスクがここにあります。

ノンリコースとは

通常の融資(リコース型)との比較

- まず普通の企業融資と比べると違いが鮮明になります。通常の銀行融資では、借り手企業が返済できなくなった場合、銀行は担保を処分した上でそれでも足りなければ企業の他の資産、さらには親会社や保証人にまで請求を遡及できます。これをリコース(遡及)型といいます。

- レバレッジドリースのノンリコース型では、銀行の請求先がSPC一社に限定されます。SPCが保有する船舶だけが担保であり、その船を売って回収できた金額が全てです。それ以上どこにも請求できません。

- 出資者の立場から見ると、ノンリコースは「最大損失が出資額のみに限定される」という意味です。25億円を出資した出資者は、最悪の場合でも25億円しか失いません。それ以上の請求は来ない。これがレバレッジドリースに機関投資家が参加できる理由の一つで、損失の上限が明確だからこそ大量の案件を組成できるのです。

- 裏を返せば、出資者は「有限責任」の代わりに「最劣後」という位置に置かれています。銀行への返済が優先され、残余があれば出資者が回収する順番です。担保処分額が銀行残債を下回れば、出資者の手元には一円も戻りません。今回のホルムズ危機のシナリオでは、まさにその状況が現実になっています。

ではなぜ銀行はこの構造で融資できるのか

- リスクが高いように見えますが、平時においては船舶という強力な担保があるからです。100億円の船に対して75億円の融資なので、担保価値が25億円以上下がらない限り全額回収できます。さらに戦争リスク保険・船体保険が有効な間は、船が沈没しても全損保険金が入ってきます。通常の航行リスクの範囲では、銀行にとって十分に安全な融資だったのです。

- 今回の危機では、この前提が二つ同時に崩れました。保険が消え、かつ船がペルシャ湾に封じ込められて処分もできなくなった。ノンリコースの構造はそのままに、担保だけが無力化された形です。

レバレッジドリースの最盛国はどこですか?

➤Claudeシンキング

海運型レバレッジドリース

1位:中国(規模・成長率ともに圧倒的)

- Bocom Leasing(交通銀行系)は中国のリース商船隊の頂点に位置し、中国全体では3,100隻超の船舶ポートフォリオを持ち、Bocom単独の船舶資産は2025年末時点で約220億ドル(約3.3兆円)に達する見込みです。また中国輸出入銀行(Cexim)は1994年以来1兆元超の造船信用を供与し、世界第2位の船舶ファイナンサーとされています。

- 中国の仕組みは日本のJOLCOとは異なります。中国は「国策型レバレッジ」で、ICBC Financial Leasing・Minsheng Financial Leasing・AVIC Leasing・BOCOMなど国有金融機関系リース会社が船主から船舶を買い取ってセール&リースバックし、長期傭船契約で運航会社に貸し出す。節税ではなく「安価な国家資金を使った産業政策」が目的です。ただし地政学的圧力の影響でBocom Leasingの外国向け新規業務は今年(2025年)10年ぶりの低水準に落ち込んでいます。

2位:日本(節税型JOLCO船舶版)

- SMBCの船舶ポートフォリオは2024年末時点で117億ドル(約1.7兆円)に成長し、世界第7位、50年以上の海事ファイナンス経験を持ち600隻超を融資しています。商社系リース会社(三菱HCキャピタル、東京センチュリー等)を通じた節税型JOLCOは日本独自のモデルとして世界で唯一残存しています。

3位:ノルウェー・ギリシャ(伝統的船主国)

- ヨーロッパではギリシャ、ドイツ、ノルウェーなど確立された海事経済圏が重要な市場を形成しており、持続可能な船舶に向けた需要加速が見られます。ノルウェーはOcean Yield ASA、ギリシャはNavios Maritime Partnersなどがリース市場で活躍。ただし「節税型レバレッジドリース」というより「オーナー直接投資型」の伝統的な仕組みです。

4位:フランス(欧州最大の銀行融資ベース)

- BNPパリバは世界最大の船舶融資ポートフォリオ約230億ドルを抱え、2025年世界トップに浮上しました。米中対立を背景に中国のリース手配を借り換えたい船主からの需要を取り込んでいます。フランスは「融資(ローン)」が主体でレバレッジドリース的な節税構造は少ない。

航空機型レバレッジドリース

1位:アイルランド(名実ともに世界の航空リース首都)

- アイルランドがリースする航空機が2秒に1機世界のどこかで離陸しており、グローバルリース市場の60%超を占めています。世界トップ10の航空機リース会社のうち9社がアイルランドに重要拠点を置き、アイルランドのリース会社が管理する資産は約1,500億ドルに達します。

- 1975年にシャノンでGuinness Peat Aviationが設立されてから50年、アイルランドは航空機リースのグローバルハブとして確固たる地位を築き、AerCapが世界最大の商業用航空機オーナーとなっています。

- アイルランドモデルの特徴は、法人税12.5%の低税率、SPV(特別目的会社)を使った資産分離、ケープタウン条約による担保権保護、広範な二重課税防止条約ネットワークです。日本のように「出資者が節税する」のではなく「リース会社自体が低税率を享受する」構造です。

2位:日本(節税型JOLCO航空機版、独自性が最高)

- 日本型オペレーティングリース(JOLCO)がグローバル航空リース産業に新たな資本を流入させており、特殊な金融商品として世界で注目を集めています。 2025年度の市場規模は約5,441億円(出資金額ベース)と推計されており、日本は「出資者(中小企業・商社・生保)が節税する」という他国に類を見ない独自モデルを維持しています。

3位:米国(歴史的発祥地、現在は縮小)

- ドイツ型・日本型レバレッジドリースのような税制主導の構造は関連税務当局によってループホールが閉鎖され、BEPSイニシアティブにより類似商品の開発も困難になっています。 Air Lease Corporation(ALC)はアイルランドモデルに移行済みで、米国式の節税型レバレッジドリースは事実上終焉しています。

4位:中国(国策型で急拡大)

- BOC Aviation(中国銀行系)・CDB Aviation(国家開発銀行系)が世界の航空機リース市場で急速にシェアを拡大。こちらも中国の船舶同様、節税より産業政策・外貨獲得が目的。

「最盛国」まとめ

| 分類 | 1位 | 理由 |

| 海運型レバレッジドリース(規模) | 中国 | 国策型で資産3,100隻超・資金量が圧倒的 |

| 海運型(節税型・独自モデル) | 日本 | 世界唯一のJOLCO船舶版が存続中 |

| 航空機型レバレッジドリース(規模) | アイルランド | 世界の60%超を管理、9/10大手が拠点 |

| 航空機型(節税型・独自モデル) | 日本 | 世界唯一のJOLCO、年5,000億円超の市場 |

皮肉なことに「節税型レバレッジドリース」として純粋な形で残っているのは、海運も航空機も日本だけです。他の主要国はすべて税制改正・BEPS規制・会計基準変更によって封じられており、日本のJOLCOが「世界最後の節税型レバレッジドリース大国」という特異な立場にあります。そしてその日本モデルが今回のホルムズ危機で最も直接的なリスクにさらされているという構図が浮かび上がります。

日本での出資者は?

公開情報と業界の慣行から、出資者のタイプと代表的な企業群は特定できます。

① 案件組成・アレンジャー兼出資者(最大勢力)

これらは商品を作りながら自らも出資します。

- 三菱HCキャピタル(三菱商事・日立製作所系)

- 三井住友ファイナンス&リース(三井住友銀行・住友商事系)

- 東京センチュリー(伊藤忠商事系)

- JA三井リース(三井住友銀行・農林中央金庫系)

- 三井住友トラスト・パナソニックファイナンス

- NTT・TCリース(NTT・豊田通商系)

- 昭和リース(SMBCグループ系)

- 芙蓉総合リース(みずほ系)

- 日立キャピタル(三菱UFJ系に統合)

② 商社(自社でも出資し、グループ企業にも販売)

- 三菱商事(三菱HCキャピタルを通じて最大規模)

- 三井物産(三井住友ファイナンス&リースと連携)

- 伊藤忠商事(東京センチュリーを通じて)

- 住友商事(住友三井オートサービス等)

- 丸紅・双日・豊田通商も参加

③ 生命保険会社(最大の機関投資家として)

ALM(資産負債管理)との親和性が高く、超長期安定運用を好む生保は大口出資者です。

- 日本生命

- 第一生命

- 住友生命

- 明治安田生命

- かんぽ生命

- 東京海上日動あんしん生命(損保系生保も参加)

④ 銀行系(融資だけでなく出資も)

- みずほ銀行(みずほリース経由)

- 三菱UFJ銀行(三菱HCキャピタル経由)

- 三井住友銀行(SMFL経由)

- 地方銀行(広島銀行、山口銀行、スルガ銀行など多数が近年参入)

⑤ 中堅・中小法人(ロングテール層)

最低出資額が1,000万〜3,000万円前後で、中堅・中小企業の節税ニーズに応える形で裾野が広がっています。税理士や証券会社経由で医療法人・建設会社・製造業の中堅企業が参加しており、出資者の裾野は数千社規模に及ぶと見られています。

市場の規模感と今回の危機との関係

2024年度のJOLCO市場規模は出資金額ベースで前年度比41.3%増の5,441億円、組成案件の販売件数は159件と推計されています。 この5,441億円が毎年新規に積み上がっているとすると、現在進行中の案件の累積出資残高は数兆円規模に達します。上記の出資者リストに名を連ねる企業のほぼ全てが、現在の危機に何らかのかたちで影響を受けている可能性があります。

ただし、具体的にどの企業がどの案件にいくら出資しているかは、基本的に決算発表や有報の「関連する注記」からしか推測できません。今年3月期の決算(5月発表)でどの企業がどれだけの損失を計上するか、それが初めての公式な「出資企業の自己申告」になります。

{kind=link}